業務災害(労災)の補償責任 労働基準法と労災保険法の関係/費用徴収制度

2025/06/17

「労働者の業務災害」

業務災害(労災)が発生した場合

会社(使用者)は、その災害補償の責任を負います。

労働保険年度更新のこの時期

今回のコラム、

労災保険の全体像・

労働基準法との関連などを

今一度、振り返ります

※以下の資料は、厚生労働省ホームページ等で

公開されている資料より引用します。

労働基準法の災害補償責任と労災保険/労災保険の「費用徴収制度」

■ 労働基準法と労災保険法の関係

・業務災害補償の原則

労働者の業務災害について、使用者は

「労働基準法に基づく災害補償責任」を負うことが原則

▽

当該災害補償に相当する労災保険給付が行われるべきものである場合

この責任は免除されます

(労働基準法第84条第1第1項)

・労働基準法の補償と労災保険法の保険給付

労働基準法に定める補償と

労災保険法に定める保険給付の相関を

まとめると下表の通り

図表出典:厚生労働省

第200回労働政策審議会労働条件分科会 参考資料No.1

青枠は、労働基準法独自の補償

赤枠は、労災保険法独自の保険給付

グレー枠は、支給事由が労働基準法・労災保険法で重複するもの

休業補償(1~3日目)・打切補償など

労働基準法独自の補償責任はありますが

労災保険は実質的に事業主の災害補償責任を担保する役割を担う

労働基準法の災害補償に対応した保険制度ということができます。

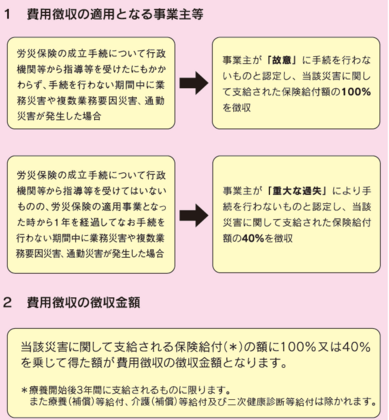

■ 労災保険法の「費用徴収制度」

「費用徴収制度」とは、法第31条第1項に基づき

・事業主が故意又は重大な過失により

・労災保険に係る保険関係成立届を提出していない

(いわゆる未手続の)期間中に生じた事故について

労災保険給付を行った場合

上記労働基準法の規定による災害補償の価額の限度で、

保険給付に要した費用に相当する金額の全部又は一部を

"事業主から徴収する"制度

「未手続」では

・事業主が「故意」に手続きを行わない場合:保険給付額の100%

・事業主が「重大な過失」により手続きを行わない場合:保険給付額の40%

が徴収されますが

「手続後」であっても

・一般保険料を滞納している期間中に

業務災害・通勤災害などが発生した場合:保険給付額の最大40%

・故意又は重過失により業務災害が発生した場合:保険給付額の30%

が徴収されます。

図表出典:厚生労働省

労働保険の成立手続はおすみですか(パンフレット)

詳しくは、下記【出典・引用】URLからご確認ください

【出典・引用】

厚生労働省 2025.06.16

第200回労働政策審議会労働条件分科会(資料)

▽

事業主のみなさまへ 労働保険の成立手続はおすみですか(パンフレット)

▽

最後までお読み頂き、ありがとうございました。

みなさまのご参考になれば幸いです。

※本連載コラムは、各所ホームページ公開情報等

取材した内容を基に、記事として掲載しています。