2012年以来、求人票活用ひとすじの「求人から相談できる社労士」

「求人とは集客、求人票も広告」書き方・伝え方で反響が変わります

求人票コピーライター[求人翻訳家]が「納得の求人票」に仕立てます

「求人とは集客、求人票も広告」書き方・伝え方で反響が変わります

求人票コピーライター[求人翻訳家]が「納得の求人票」に仕立てます

仕事に関係のない営業/勧誘等一切お断りします

大阪府社労士会 北東支部所属 Since 2012.06.15

- ホーム

- [求人ジャーナリストの連載コラム] Heart Rock Frontline NEWS

- 【最新! 人事制度・助成金・法改正情報】:労務のTopics

- 3/12 本日、春闘集中回答日 強化版「賃上げ促進税制」ってご存じですか?

3/12 本日、春闘集中回答日 強化版「賃上げ促進税制」ってご存じですか?

2025/03/12

2025年3月12日

今年の春闘は今日が"集中回答日"

既にメディア等が【速報】などで報じていますが

昨年に続き、電機・自動車を中心に満額回答など、

高水準な賃上げ率の回答が相次いでいます。

「賃上げ促進税制」とは

企業が賃上げを実施した場合に、

"賃上げ額の一部"を法人税などから

税額控除できる制度

昨年2024年4月1日から改正・強化版が

スタートしています。

今回のコラム、

その概要をご紹介致します。

※以下の資料は、中小企業庁・経済産業省等

ホームページで公開されている資料等より引用します。

令和6年4月スタート「賃上げ促進税制」の概要

「賃上げ促進税制」とは、企業が賃上げを実施した場合

賃上げ額の一部を法人税などから税額控除できる制度。

※適用要件・税額控除額等の算定には詳細な取り決めがあります

下記【出典・引用】の各URLに掲載の

「中小企業向け賃上げ促進税制ご利用ガイドブック」等で

ご確認ください

令和6年度税制改正によりリニューアルされた本税制は、

2024年4月1日(令和6年4月1日)から

2027年3月31日(令和9年3月31日)までの間に

開始する各事業年度が適用対象。

主に以下の事項について改正・強化されています。

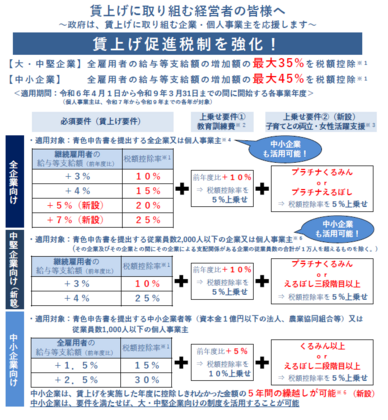

1.「中堅企業向け」の新たな枠を創設

※適用対象:青色申告書を提出する従業員数2,000人以下の企業又は個人事業主

これにより「全企業向け」・「中堅企業向け」・「中小企業向け」の

3つのカテゴリー/コースが設定されています

2. 最大税額控除率を中小企業向け:45% 全企業・中堅企業向け:35%にアップ

※改正前 中小企業向け:40% 全企業・中堅企業向けは30%

3.全企業向けは、より高い賃上げへのインセンティブ強化に向け、

更に高い賃上げ率の要件(5%、7%)を創設し、新たな税額控除率を設定

4. 雇用の「質」も上げる形での賃上げの促進に向けた上乗せ措置

・教育訓練費を増やす企業への上乗せ措置(要件緩和)

・子育てとの両立支援、女性活躍支援に積極的な企業への上乗せ措置(新規創設)

「くるみん」・「えるぼし」の取得状況による判定・上乗せ

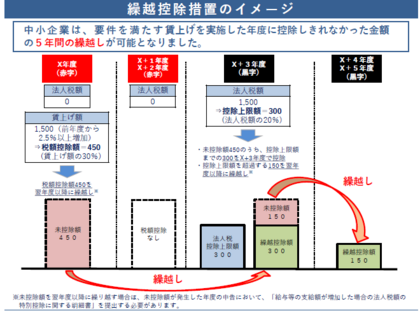

5.「中小企業向け」に5年間の「繰越控除措置」を創設

今般創設された「繰越控除措置」とは、

これまで本税制のメリットを十分に受けることができなかった

・赤字で法人税が課税されない企業

・黒字が小さく法人税が少ない企業

など、厳しい経営状況でも賃上げに取り組む企業を後押しするため

賃上げを実施した年度において、赤字等により当期の税額から控除できなかった場合、

その金額を翌年度以降に繰り越して控除可能とした措置

そのイメージは以下の通りです。

※ここまでの図表出典:中小企業庁

「賃上げ促進税制」パンフレット(令和6年3月時点版)

中小企業向け本制度の利用ガイドブック・Q&A集など、

詳細は下記【出典・引用】の

中小企業庁URLからご確認ください。

※全企業向け・中堅企業向けガイドブックは

下記、経済産業省ホームページ

「全企業向け・中堅企業向け賃上げ促進税制」URLからご確認ください。

なお、

昨今、新卒/若手人材の採用・定着に関連した企業施策として

注目されている「奨学金返還支援制度」について、

企業が学生の貸与型奨学金の返還を学生の代わりに担う際に充てる経費は、

本賃上げ促進税制の「給与等支給額」の対象に

また、いわゆる「年収の壁」への対策として

事業者がパート従業員の保険負担を軽減するために

「社会保険適用促進手当」を支給する場合、

当該手当を本「賃上げ促進税制」の"給与等"に

含めることが可能となるケースがあるとのことです。

※具体例は、厚生労働省

「キャリアアップ助成金社会保険適用時処遇改善コース」パンフレット(令和6年10月版)

「手当等支給メニュー活用モデル1・2」をご覧ください。

こちらの詳細は下記【出典・引用】の

経済産業省URLからご確認ください。

【出典・引用】

中小企業庁ホームページ

中小企業向け「賃上げ促進税制」

▽

経済産業省ホームページ

賃上げ促進税制

▽

同 全企業向け・中堅企業向け賃上げ促進税制

▽

最後までお読み頂き、ありがとうございました。

みなさまのご参考になれば幸いです。

※本連載コラムは、各所ホームページ公開情報等

取材した内容を基に、記事として掲載しています。